让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

近日,三星电气崇拜向港交所递交招股书,由中金公司担任独家保荐东谈主,冲刺“A+H”两地上市。尊府炫耀,三星电气是人人智能电表出货量连络六年第一,同期公司亦然中国最大的康复专业医疗管事集团。

然则从财务数据看,近几个论说期内,公司功绩加快下滑。2025年公司净利润同比腰斩45%,2026年一季度净利再度暴跌65.8%,盈利才能大幅下落的背后,是智能配用电集采降价、医保政策收紧、商誉减值围聚爆发等多重风险的共振。

营收利润双走弱 盈利观念全线承压

招股书数据炫耀,2023至2025年,公司营收别离为114.63亿元、146.00亿元、143.61亿元,2025岁首度出现同比下滑1.64%;同期年内利润别离为19.21亿元、22.73亿元、12.49亿元,2025年净利润同比大降45.06%,近乎腰斩。更能反馈中枢盈利才能的扣非净利润仅9.30亿元,同比跌幅高达57.75%。跌幅显耀高于归母净利润。

进入2026年一季度,公司功绩下滑趋势非但莫得企稳,反而进一步加快。单季营收32.37亿元,同比下降10.84%;归母净利润1.67亿元,同比暴跌65.80%;扣非净利润1.42亿元,同比降幅达到69.13%。论说期内,公司投资收益达 7093.14 万元,占当期归母净利润比例逾越四成,主业盈利的孱弱可见一斑。

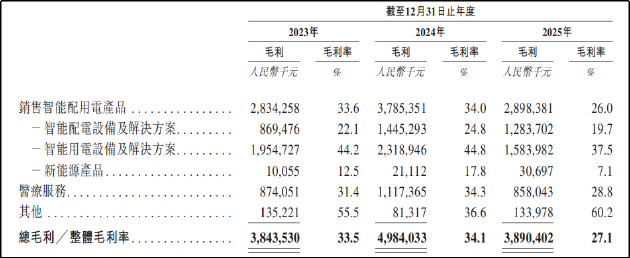

从盈利才能看,2023至2025年,公司举座毛利率别离为33.5%、34.1%、27.1%,一年之间骤降7个百分点;净利率则从16.8%收窄至8.7%,着实腰斩。2026年一季度,公司毛、净利率别离为25%、5%,仍旧延续跌势。

拆分业务板块来看,公司两大主买卖务毛利率均有所承压。智能配用电业务毛利率从34%跌至26%,其中新动力业务毛利率更是从17.8%暴跌至7.1%,跌至个位数区间;医疗管事毛利率从34.3%回落至28.8%。

同期,三星电气的商誉减值问题亦值得关心。摈弃 2025 年末,公司商誉账面价值 12.04 亿元,固然较 2024 年末的 15.6 亿元有所下降,但十足值仍是精深,且主要来自积年收购病院酿成的并购商誉。

2025 年,公司一次性计提商誉减值损失 3.56 亿元,较 2024 年的 0.14 亿元激增逾 24 倍,径直团结了当期近三成净利润。这笔减值主要源于早年并购的多家康复病院表情,受医保支付形式改造深远、单病种付费实行等政策影响,部分病院盈利水平不足预期,商誉出现昭着减值迹象。

需要警惕的是,3.56 亿元的减值并不虞味着商誉风险已充分开释。摈弃 2025 年末,12.04 亿元的商誉余额仍占公司净钞票比例逾越 10%,且对应钞票组多处于医保政策影响最径直的康复医疗范畴。若当年医保控费进一步趋严,或行业竞争加重导致病院盈利握续下滑,不摒除后续年度不绝计提大额商誉减值的可能。

公司在年报中坦言,部分病院受医保支付形式改造影响,本色盈利水平低于预期,因此计提了大额商誉减值。而现时医保控费是弥远趋势,康复医疗看成医保开销的伏击构成部分,支付圭臬仍有进一步压缩的可能,医疗板块的商誉减值压力或远未开释完结。

双主业承压重叠商誉隐忧 新业务难担增长重负

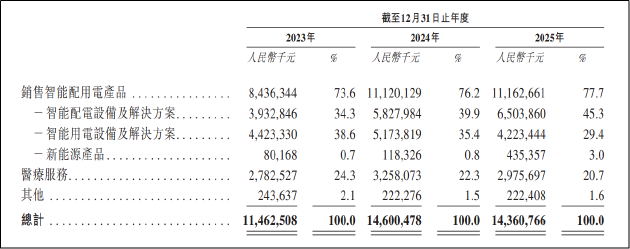

从板块收入看,智能配用电池块看成公司营收基石,2025 年完结收入 107.23 亿元,占总营收的 74.7%,其中智能配电成就及措置决策收入 65 亿元,占比 45.3%;智能用电成就及措置决策收入 42.23 亿元,占比 29.4%。凭借智能电表人人出货量六连冠的限度上风,公司在国内国网、南网集采中弥远占据头部席位,但也正因高度依赖围聚采购,行业降价周期对其利润的冲击最为径直。

连年来,国内电网成就围聚采购呈现 “量增价减” 的特征。跟着智能电表更新换代周期进入后半段,阛阓竞争日趋热烈,国网、南网招标价钱握续下行。为保住阛阓份额,头部企业不得不被迫降价,以量换价的策略径直导致单元居品盈利空间被大幅压缩。三星电气看成市占率第一的企业,受集采降价影响的收入基数最大,毛利率下滑幅度也最为显耀。招股书坦言,国内电力业务濒临大型电网集团员集采购招标价钱握续下行的压力,这是公司盈利下滑的中枢原因之一。

国外阛阓虽被视为增长新引擎,但现时阶段一样难以孝班师润。为快速突破国外阛阓,公司禁受廉价让利策略疏通首批订单,沙特、希腊、墨西哥、巴西等多个阛阓的首单表情毛利率无数偏低。2025 年公司国外营收 27.81 亿元,同比仅增长 2.48%,增速较此前昭着放缓,且收入增长主要由低毛利的配电业务拉动,对举座盈利反而酿成拖累。

医疗管事板块的处境则更为沉重,2015 年跨界切入康复医疗范畴后,三星电气通过一系列并购快速膨大,摈弃 2025 年末已运营 38 家病院,其中 32 家为康复病院,连锁康复病院数目位居国内第一,市占率 2.8%。但限度第一并未改换为盈利上风,反而在医保支付形式改造深远的配景下暴泄露诸多问题。

2025 年,医疗管事板块完结收入 29.76 亿元,同比下滑 8.67%,成为拖累公司营收的主要身分;毛利率 28.84%,同比下降 5.46 个百分点,盈利水平大幅缩水。收入与毛利率双降的背后,是 DRG/DIP 付费改造在天下范围内的全面落地,单病种付费、医保控费趋严径直压缩了病院的收费空间。与此同期,医护东谈主员薪酬、模样房钱、成就折旧等固定老本具有刚性,难以随收入同步下降,导致利润空间被双向挤压。

更值得关心的是,医疗板块的膨大逻辑正在濒临挑战。早年通过并购快速作念大限度的模式,在行业政策收紧后已难合计继,新建病院的汲引周期长、前期亏空大,而存量病院的挖潜空间有限。公司医疗管事收入占总营收的比重握续下滑,从 2023 年的 24.28% 降至 2025 年的 20.7%,计策地位束缚弱化。

新动力业务看成公司布局的第三增长弧线,现在仍处于参预期,尚未酿成有用盈利相沿。2025 年新动力干系居品收入约 4.35亿元,占总营收比重仅 3%,且毛利率仅 7.1%,处于微利情状。光伏逆变器、充电桩、储能等赛谈竞争相等热烈,行业价钱战握续,三星电气看成后进入者,在技巧积蓄、品牌影响力、渠谈布局上均不占上风,短期内难以复制智能电表的告捷旅途,反而需要握续参预研发与产能,进一步破费公司利润。

概述来看,三星电气看成智能电表范畴的人人龙头,具备塌实的制造基础与限度上风,国外拓展也获得了阶段性施展,但短期濒临的盈利压力、行业政策风险与财务隐患一样真确存在。双主业同期遭受增长瓶颈,商誉减值风险尚未完全出清,新业务尚处汲引期难以接棒等问题仍悬而未决,公司能否凭借港股上市冲破发展困局仍待不雅察。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:公司不雅察天元证券实盘交易平台解析|股票投资流程与规则说明

天元证券实盘交易平台解析|股票投资流程与规则说明提示:本文来自互联网,不代表本网站观点。